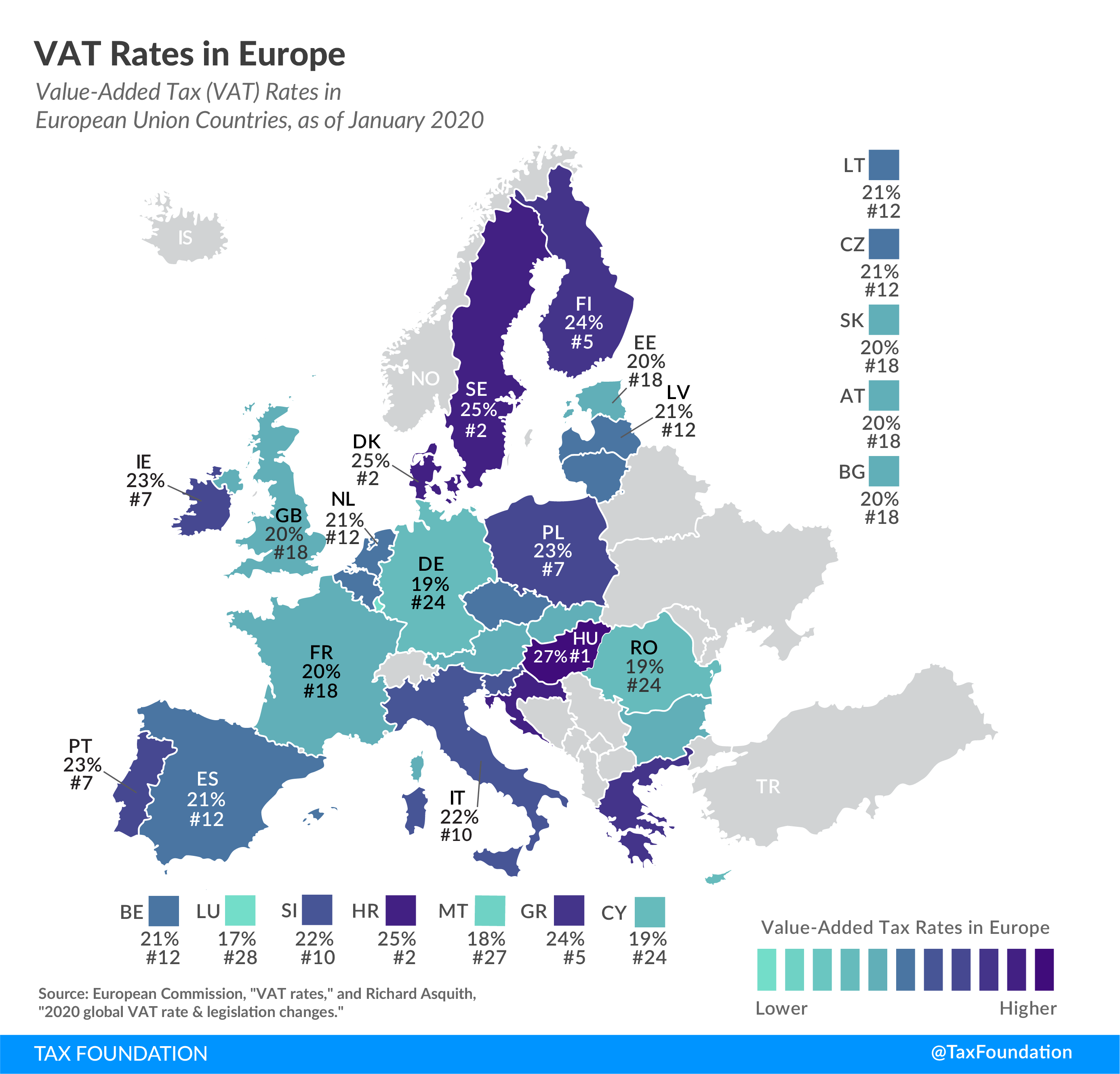

IVA - Imposto de Valor Acrescentado

Este é um imposto que incide sobre o consumo que taxa os produtos, os serviços, as transações comerciais e as importações. Ou seja, qualquer um de nós quando adquire um bem tem de pagar não só valor relativo a esse bem, mas também o valor correspondente ao IVA, cuja taxa varia entre os zero e os 23%.

A taxa de zero por cento aplica-se aos chamados serviços isentos de IVA, como é o caso de serviços médicos, os serviços prestados por creches, associações sem fins lucrativos, entre outros.

Sendo um imposto financiado pelo consumidor final, é designado por imposto indireto, isto é, o fisco não o aufere diretamente do contribuinte.

IRS - Imposto sobre o Rendimento das Pessoas Singulares

É o imposto que tributa o rendimento dos cidadãos.

Algumas características:

- Direto: Incide imediatamente sobre o rendimento e é atribuído diretamente a uma pessoa (contribuinte).

- De base mundial: Aplica-se à totalidade dos rendimentos dos residentes em Portugal, independentemente do local onde forem obtidos, e ainda sobre os não residentes pelos rendimentos obtidos em Portugal.

- Pessoal: Tem em conta a situação económica e social do contribuinte e do seu agregado familiar. Por exemplo, o cálculo do imposto é afetado pelo estado civil, número de dependentes, património, grau de deficiência (se existir), entre outros fatores.

- Periódico: Tem uma natureza anual, uma vez que incide sobre o valor dos rendimentos obtidos entre 1 de janeiro e 31 de dezembro, depois de efetuadas as correspondentes deduções e abatimentos.

- Declarativo: É determinado com base nas informações que constam na declaração de rendimentos – Declaração Modelo 3 – que cada contribuinte tem o dever de entregar anualmente.

- Progressivo (por escalões): Quanto mais elevado o escalão de rendimento sujeito a imposto, maior a taxa, até um determinado nível.

IRC - Imposto sobre o Rendimento das Pessoas Coletivas

Imposto que incide sobre o rendimento das empresas com atividade de natureza comercial, industrial ou agrícola a trabalhar em Portugal.

O IRC incide sobre a totalidade dos rendimentos daqueles que tenham sede ou direção efetiva em território nacional, incluindo os obtidos fora do território nacional (worldwide income principle). No entanto, os sujeitos passivos que têm sede fora de Portugal, apenas serão sujeitos a tributação em Portugal relativamente aos rendimentos de fonte Portuguesa.

Todos os anos, são comunicadas pela AT (Autoridade Tributária) alterações vinculativas ao IRC que deverão ser analisadas cuidadosamente pelas empresas.

Mesmo não sendo de diretamente relevante para o trabalhador independente, decidimos colocar este imposto aqui uma vez que apenas 14,1% das pessoas empregadas em Portugal pretencem à função pública.

"In this world, nothing is certain except death and taxes.”

- Benjamin Franklin

.png)